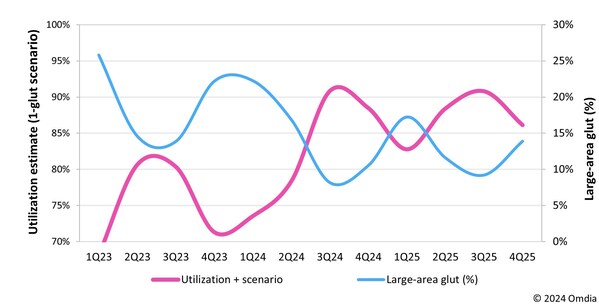

伦敦2024年5月28日 /美通社/ -- 纵观平板显示面板 (FPD) 行业的历史,工厂利用率通常约为 84%。但是,从 2022 年第三季度到 2023 年第四季度,由于 FPD 市场难以从疫情后的供应过剩中艰难恢复,整个行业的负荷大幅下降至 70.7%。

利用率预测

据 Omdia 最近发布的 《OLED、LCD 供需和设备追踪报告》,随着需求增长最终超过产能扩张,大尺寸显示面板工厂的利用率在 2024 年第三季度提高到近 90%,并在未来几年保持健康发展态势。

利用率与对面板需求、材料、面板价格和盈利能力密切相关,因此是分析FPD行业的重要指标。详尽的供应链调查可生成准确的实际利用率和短期预测。但由于材料交货时间短,有必要将长期使用率作为供需函数进行建模。

"大尺寸显示面板工厂在 2022 年和 2023 年的利用率平均约为 74%。 预计到 2024 年,面板面积需求将增长 11%,得益于消费者在更换老式设备时将继续购买更大尺寸的显示器和电视。2023年,液晶电视的加权平均尺寸的增长了令人难以置信的 2.9 英寸。预计从 2024 年起,液晶电视的尺寸将再次增大 1.6 英寸,到 2025 年将再增大 1.1 英寸。更大的面板加上7%的单位需求回升,将支持 2024 年平均工厂利用率保持在 82% 以上。利用供需分析情景,对利用率进行建模,预计利用率将每年逐步增长,到 2026 年将接近 89%。" Omdia 显示研究总监 Charles Annis 评论道。

夏普最近宣布计划关闭其位于日本堺市的 SDP 10 代液晶显示面板工厂的计划,这将大幅减少可用产能。这将促使供需关系更加均衡,并使得大尺寸显示面板利用率在多个季度中上升至90%或更高90% 的利用率是一个理想的平衡点,支撑更坚挺的面板价格,并鼓励适度的产能扩张。找到产能、利用率、增长和价格之间的最佳平衡,以最大化盈利,在行业成熟过程中既是FPD供应链公司的目标亦是挑战。" Annis 总结道。

标签: